Sommaire de l'article

Protéger votre activité, votre réputation et votre sérénité

Qu’est-ce que la Responsabilité Civile Professionnelle ?

Pourquoi la RC Pro est-elle essentielle ?

La Responsabilité Civile Professionnelle est-elle obligatoire ?

Que couvre concrètement une Responsabilité Civile Professionnelle ?

Comment choisir sa Responsabilité Civile Professionnelle ?

Protéger aujourd’hui pour entreprendre sereinement demain

Protéger votre activité, votre réputation et votre sérénité

Vous venez de créer votre société et déjà, tout s’accélère. Les premiers clients arrivent, les contrats se signent, les journées se remplissent… Dans cet élan, il est tentant de repousser ce qui semble fastidieux, et plus secondaire comme l’assurance, par exemple. Pourtant, la Responsabilité Civile Professionnelle (RC Pro) fait partie de ces précautions qu’on regrette souvent… trop tard. Un oubli, un retard, une erreur de conseil, un incident dans vos locaux… Il suffit d’un imprévu pour que votre activité soit mise en cause. Et dans ce cas, c’est l’entreprise (et donc vous) qui doit indemniser le client ou le tiers concerné. Les conséquences peuvent être lourdes : financières, bien sûr, mais aussi juridiques et réputationnelles. C’est précisément pour éviter ce genre de situation que la RC Pro existe. Elle n’est pas réservée aux grandes entreprises, ni aux professions à risque. C’est une assurance de base pour toute activité professionnelle en société, comme la SAS, la SARL, l’EURL ou l’entreprise individuelle. Son rôle ? Protéger votre société contre les dommages causés à un client, un fournisseur ou un tiers dans le cadre de votre activité. Et, surtout, vous permettre de continuer à travailler, même en cas de coup dur.Qu’est-ce que la Responsabilité Civile Professionnelle ?

La Responsabilité Civile Professionnelle (RC Pro) est une assurance qui protège votre entreprise contre les conséquences financières d’un dommage causé à un tiers, qu’il s’agisse d’un client, d’un partenaire, d’un fournisseur ou même d’un simple visiteur. En clair, si dans le cadre de votre activité quelqu’un subit un préjudice à cause de vous ou de l’un de vos salariés, c’est la Responsabilité Civile Professionnelle qui prend le relais. Sans elle, ces frais (qui sont parfois considérables) seraient à votre charge. Par exemple :- Vous êtes artisan, et une intervention défectueuse cause un dégât matériel.

- Vous êtes développeur, et une faille dans un site livré expose des données confidentielles.

- les frais d’indemnisation du client,

- les frais juridiques liés à la défense,

- et parfois même les conséquences immatérielles (perte d’exploitation, atteinte à l’image…).

Bon à savoir : La RC Pro couvre les dommages matériels, corporels et immatériels, qu’ils soient consécutifs (résultant d’un autre dommage) ou non consécutifs. Ce dernier point est essentiel : une erreur de conseil ou un fichier mal transmis, par exemple, peuvent être considérés comme des dommages immatériels non consécutifs, et peuvent coûter très cher sans assurance adaptée.

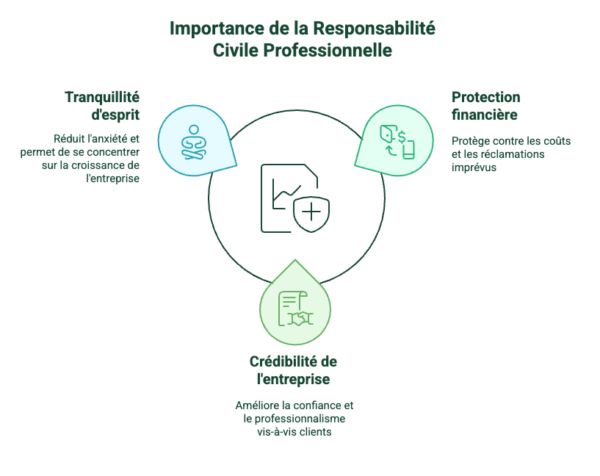

Pourquoi la RC Pro est-elle essentielle ?

Souscrire une RC Pro, ce n’est pas simplement une “formalité administrative de plus”. C’est une décision stratégique pour protéger votre entreprise, votre réputation et votre sérénité. Parce qu’une erreur, un incident ou un litige peuvent survenir à tout moment, même quand tout semble parfaitement maîtrisé. Voici les trois raisons principales pour lesquelles, chez Contract-Factory, nous estimons que la Responsabilité Civile Professionnelle n’est pas un luxe, mais une nécessité.

1. Protéger vos finances en cas d’imprévu

Un sinistre professionnel peut coûter des milliers d’euros. Parfois des dizaines de milliers. Et même un simple désaccord commercial peut dégénérer en demande d’indemnisation. Sans Responsabilité Civile Professionnelle, vous devez assumer seul les réparations, les honoraires d’avocats et les dommages versés à votre client. Avec une RC Pro, c’est l’assurance prend le relais et couvre les coûts à votre place. Exemple :- Une consultante indépendante fait une erreur dans un audit stratégique.

- Le client estime avoir perdu un marché et réclame 15 000 € de dédommagement.

2. Renforcer la crédibilité de votre entreprise

De plus en plus de clients, de plateformes et de donneurs d’ordre exigent une attestation de RC Pro avant de signer un contrat avec un prestataire. Ce document devient donc un gage de sérieux et de professionnalisme. Il montre que vous prenez vos engagements au sérieux et que vous êtes prêt à assumer les conséquences d’un éventuel incident. C’est particulièrement vrai si vous travaillez en B2B, avec des collectivités, ou dans le cadre d’appels d’offres : avoir un contrat de Responsabilité Civile Professionnelle atteste de votre fiabilité et votre sérieux.3. Travailler l’esprit tranquille

Gérer une entreprise, c’est déjà affronter son lot d’incertitudes tous les jours. La Responsabilité Civile Professionnelle vous permet de retirer au moins une source d’inquiétude de la liste : celle d’un incident qui viendrait mettre votre activité en danger. Avec cette protection, vous savez que votre structure est couverte et que vous pouvez vous concentrer sur ce qui compte vraiment : développer votre activité.La Responsabilité Civile Professionnelle est-elle obligatoire ?

Pas toujours. Mais dans de nombreux cas, elle l’est… sans qu’on le réalise vraiment. La Responsabilité Civile Professionnelle est obligatoire pour certaines activités réglementées, c’est-à-dire celles où une erreur, une négligence ou un incident peut avoir des conséquences directes sur autrui. C’est notamment le cas des professions du bâtiment et des travaux publics, où les dommages matériels peuvent être importants, mais aussi des métiers de la santé (médecins, infirmiers, kinésithérapeutes), du droit (avocats, notaires, huissiers) ou encore du conseil financier et immobilier, soumis à des réglementations strictes. Dans ces secteurs, l’absence de RC Pro peut bloquer l’exercice de l’activité, voire entraîner des sanctions ou une suspension en cas de contrôle. C’est donc une condition indispensable pour travailler en toute conformité et protéger son entreprise.Et pour les autres activités ?

Si votre activité n’entre pas dans ces catégories, la loi ne vous impose pas de souscrire à une Responsabilité Civile Professionnelle. Mais dans les faits, elle reste fortement recommandée, car aucun entrepreneur n’est à l’abri d’un litige, même mineur. Comme nous l’avons vu plus haut, une erreur dans une facture, un conseil mal interprété, un matériel endommagé chez un client… et la responsabilité de votre entreprise peut être engagée, avec des conséquences financières parfois lourdes. Or, sans assurance, c’est à vous (et à votre trésorerie) d’assumer l’intégralité des frais. C’est pourquoi, même pour une activité de petite taille ou de prestation intellectuelle, chez Contract-Factory nous vous recommandons de vous assurer dès le départ. À retenir :

- La Responsabilité Civile Professionnelle est légalement obligatoire dans certaines professions réglementées.

- Elle est fortement conseillée pour toutes les autres : une erreur suffit à engager votre responsabilité et mettre votre trésorerie en difficulté.

Que couvre concrètement une Responsabilité Civile Professionnelle ?

La Responsabilité Civile Professionnelle a un objectif simple : protéger votre entreprise contre les conséquences financières d’un dommage causé à un tiers, qu’il soit client, fournisseur ou partenaire. Mais ce que beaucoup d’entrepreneurs sous-estiment c’est l’étendue réelle de cette couverture.